Чем активнее российские предприниматели контактируют с иностранными компаниями, тем обширнее становится перечень известных им финансовых инструментов. Конечно, далеко не все изобретения международной торговли находят применение на внутреннем рынке. Тем не менее некоторые формы юридического взаимодействия становятся достаточно востребованными, так как позволяют упростить процесс взаиморасчётов и сделать стратегию ценообразования более гибкой. И один из них — кредит-нота.

Содержание

Что такое кредит-нота?

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

В каких случаях поставщик оформляет кредит-ноту

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

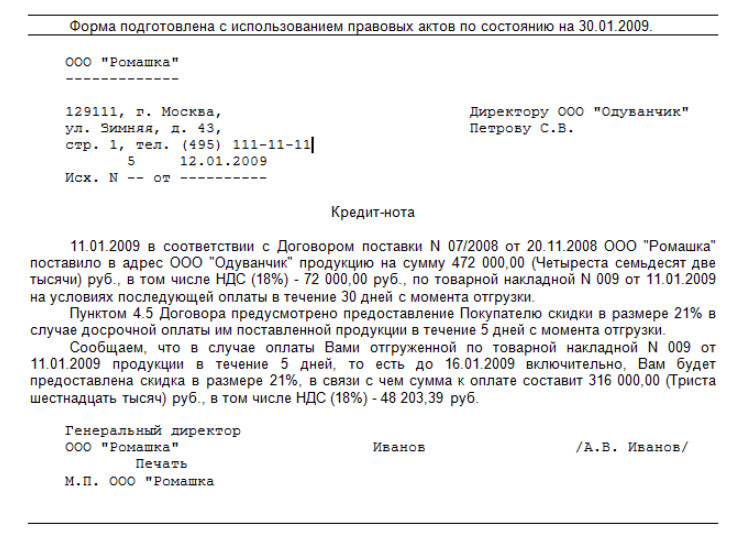

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Выводы

Кредит-нота — документ, который позволяет поставщикам повысить лояльность клиентов и уменьшить налоговую базу. Покупатели, в свою очередь, получают возможность сократить расходы на закупку товаров и найти новых партнёров. Единственная сложность — отсутствие законодательных актов, регулирующих порядок оформления бланков этого типа. А также возможные трудности с составлением бухгалтерской и налоговой отчётности.