Кредитная карта — очень удобный финансовый инструмент, с помощью которого можно привести в порядок личный бюджет и неплохо сэкономить. Главное — знать, как его использовать, чтобы не платить проценты и не накапливать долги. Поэтому, прежде чем обсуждать с менеджером кредитный лимит и подписывать договор банковского обслуживания, стоит самостоятельно рассчитать будущий минимальный ежемесячный платёж по кредитной карте Сбербанка и честно оценить свои материальные возможности.

Содержание

Беспроцентный период по картам Сбербанка

В чём стандартные потребительские займы проигрывают кредитным картам? Правильно: у них нет льготного периода кредитования. Какую бы сумму вы ни заняли, её придётся вернуть с процентами. Причём даже в том случае, если вы решите закрыть кредит досрочно, за 3–4 месяца до его окончания по графику.

Льготный период — это, по сути, возможность делать покупки в рассрочку. Для всех кредитных карт Сбербанка он длится 50 календарных дней. В течение этого времени заёмными средствами можно пользоваться абсолютно бесплатно, не опасаясь того, что комиссия банка в конечном счёте окажется больше, чем сам займ.

С условиями получения, оформления и использования кредиток поможет ознакомиться статья Кредитная карта Сбербанка на 50 дней.

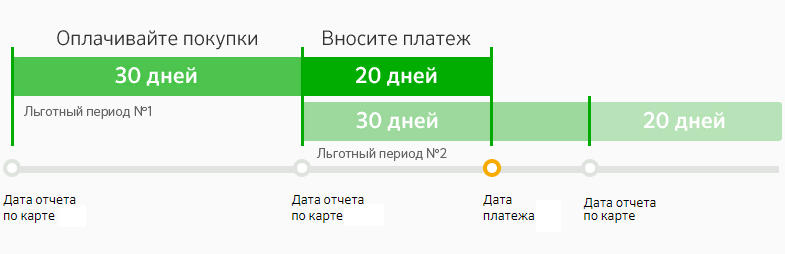

Грейс-период в Сбербанке можно разделить на две части:

- Отчётный период. В течение этого времени можно делать покупки, оплачивая их кредиткой, без начисления процентов на сумму расходов. Дата его начала прописывается в договоре. Продолжительность — 30 дней;

- Платёжный период. Следует за датой формирования ежемесячной выписки по состоянию счёта. Длится 20 дней. В это время клиент может вернуть долг без переплаты и возобновить предоставленный ему кредитный лимит.

Чтобы не платить банку комиссионные, нужно погасить задолженность в течение грейс-периода. Иначе кредитка превратится в обычный нецелевой кредит с процентными ставками от 23,9% до 27,9% в год и обязательными ежемесячными платежами.

Что такое минимальный платёж по кредитке?

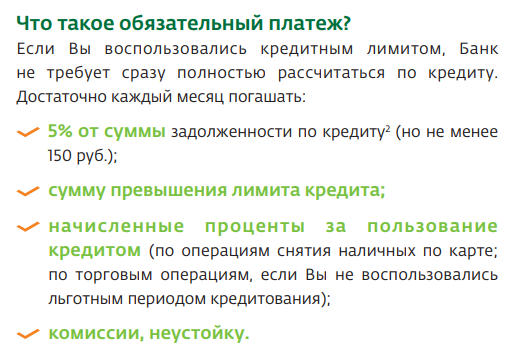

Если у вас нет возможности выплатить долг целиком, придется вносить обязательный платеж до полного погашения кредита. Что такое минимальный платеж?

Минимальный платёж по кредитной карте Сбербанка — это сумма, которую необходимо внести на счет, чтобы не допустить просрочку и начисление повышенных процентов по вашей задолженности. Этот обязательный платеж должен поступить на карту до окончания беспроцентного периода в том случае, если у клиента нет возможности погасить долг полностью.

Размер платежа напрямую зависит от того, как много денег вы должны банку. Общий кредитный лимит при этом не учитывается. То есть, если максимальный лимит — 600 000 руб., а расход — 40 000 руб., то и рассчитываться будете только за то, что успели потратить в течение 50 дней.

На сегодняшний день обязательный ежемесячный платеж по кредитной карте Сбербанка составляет 5% от текущей задолженности, но не меньше 150 рублей. К этому значению необходимо прибавить: расходы на оплату дополнительных услуг (обналичивание, денежные переводы и т. д.); проценты по займу (если заёмщик не смог вернуть деньги до истечения грейс-периода).

Как узнать размер обязательного платежа?

Узнать размер платежа по кредитной карте Сбербанка очень легко. Сделать это можно:

- В одном из филиалов компании.

- Через личный профиль на сайте интернет-сервиса «Сбербанк Онлайн».

- По телефону горячей линии: 8-800-555-55-50.

- С помощью смс на номер 900.

Как рассчитать ежемесячный взнос самому?

Если клиент не смог погасить заём в полном объёме, он обязан внести на счёт минимальную сумму, чтобы подтвердить свою платёжеспособность. Согласно условиям кредитного договора Сбербанка, если заёмщик не воспользовался грейс-периодом, проценты на кредит будут начисляться со дня, следующего за днём совершения расходной операции. Поэтому и первый минимальный взнос, и все последующие будут по умолчанию включать в себя установленную тарифом комиссию. Это необходимо учесть, чтобы правильно рассчитать платеж по кредитной карте Сбербанка и не допустить штрафных санкций.

Пример

Николай — зарплатный клиент Сбербанка. Он оформил кредитку Visa Classic с лимитом в 200 000 руб. под 23,9% по специальному предложению. Чуть позже он сделал покупку на 70 000 руб. Вернуть деньги до окончания 50-дневного срока у Николая не получилось, поэтому он решил выплачивать кредит минимальными платежами. Первый взнос в его случае будет равен:

- 5% от задолженности: 70 000 × 5 ÷ 100 = 3500 руб.;

- комиссия банка — 23,9%: 70 000 × 23,9 ÷ 100 ÷ 12 = 1394 руб. 17 коп.

Итого: 4894 руб. 17 коп.

Способы и сроки оплаты задолженности

Существует две стратегии оплаты задолженности по кредитным картам: минимальными ежемесячными платежами или переводами, превышающими их размер.

В первом случае вы сможете немного снизить нагрузку на кошелёк, но будете платить на 5–6 месяцев дольше. А значит, больше переплатите. Поэтому, если у вас есть свободные средства, стоит воспользоваться вторым вариантом. И увеличить размер ежемесячного платежа по кредитной карте Сбербанка, чтобы выполнить свои финансовые обязательства перед банком и досрочно закрыть кредит.

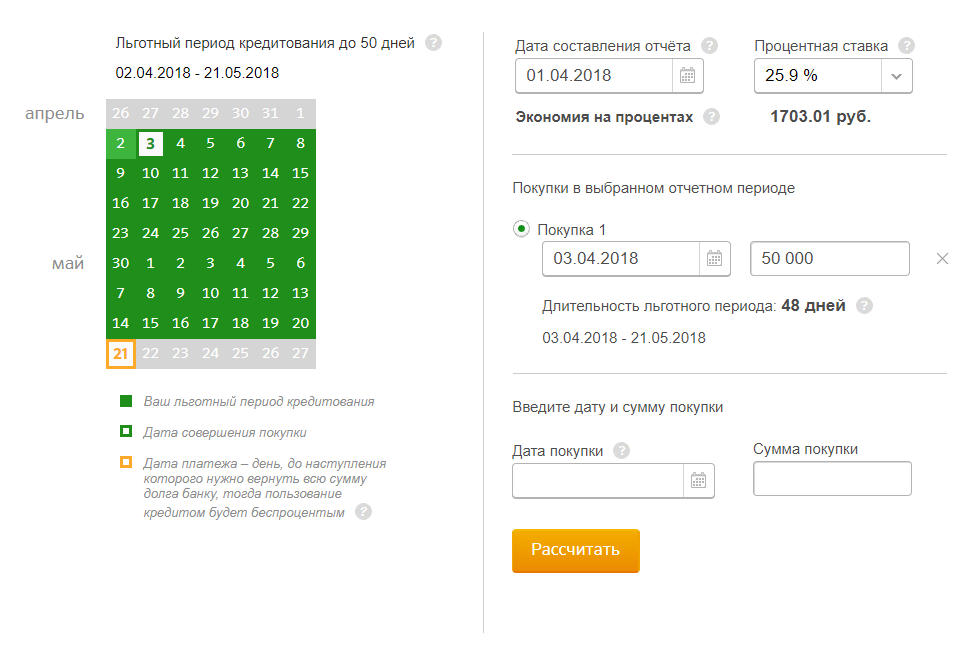

Дата первого обязательного платежа по кредитной карте Сбербанка совпадает с датой окончания беспроцентного платёжного периода. Чтобы рассчитать срок оплаты в каждом конкретном случае, Сбербанк разработал специальный сервис http://www.sberbank.ru/ru/person/bank_cards/credit/graceperiod. Чтобы им воспользоваться нужно ввести дату формирования выписки и покупки, а также указать процентную ставку, прописанную в договоре.

Внести деньги на счёт можно разными способами:

- безналичным денежным переводом с одной карты на другую через сервис «Сбербанк Онлайн»;

- через банкомат. Вставьте карту в картоприёмник, введите PIN-код и внесите на счёт нужную сумму;

- в кассе одного из отделений Сбербанка. Денежные средства зачисляются по номеру карты. С собой нужно взять паспорт, военный билет или любой другой документ, подтверждающий личность.

Чтобы оплатить обязательный платеж по кредитной карте Сбербанка и не оказаться в списке должников, перечисляйте деньги не менее, чем за 3 дня до расчётной даты. На обработку переводов нужно время. Иногда банковская система просто не успевает зафиксировать платеж, поступивший за сутки до окончания установленного срока, и автоматически начисляет неустойку.

Неустойка за пропуск платежа

За пропуск обязательного платежа по кредитной карте Сбербанк взимает неустойку. Её размер варьируется в зависимости от условий договора. Стандартно на просрочку начисляется дополнительная комиссия в 36% годовых. Вместе с базовой ставкой в 23,9–27,9% общий процент увеличивается до 59,9–63,9%.

О том, что вы попали под штрафные санкции, может свидетельствовать отрицательный баланс счёта. Вносить минимальный платёж в этом случае нужно с учётом пени. В противном случае перечисленных денег будет недостаточно для полного погашения задолженности.

Заключение

Минимальный платеж по кредитной карте Сбербанка рекомендуется вносить за несколько рабочих дней до даты, определённой условиями договора. Это необходимо для того, чтобы система успела зафиксировать факт зачисления денежных средств на банковский счёт. Размер обязательного взноса зависит от потраченной суммы, стоимости дополнительных услуг и базовой процентной ставки, установленной тарифом по кредитке клиента. Его расчет происходит автоматически. Узнать сколько платить и когда можно с помощью смс, по телефону или через Сбербанк Онлайн.